※記事内に広告を含みます

建設業において材料費や労務費といった原価を計算し適切に管理することは、かかったコストを把握し分析するために非常に大切です。

また、建設業許可を得るためには、原価を計算し作成した「完成工事原価報告書」を提出しなければなりません。

建設業特有の決まりごとがあるため、他業種よりも原価管理が複雑で難しいといわれており、手間とコストがかかりがちです。

本記事では、原価管理の重要性とその難しさ、おすすめのシステムについて解説します。効率よく原価管理をするために、ぜひ本記事を参考にしてみてください。

建設業における「原価管理」とは

工事原価管理とは、工事の計画段階から施工完了までの各工程における材料や人件費、諸経費などの費用を把握し、予算内で進行するための管理のことです。

適切に工事原価管理をしないと、当初の予定より利益が出なかったり、後から赤字が発覚したりすることがあります。また、損益計算書に建設工事の「完成工事高」と「完成工事原価」を計上して記載するよう、建設業法で義務付けられています。

建設業では、工期が長くなるほど大規模な工事が増え、追加発注や材料価格の変動などが多くなります。そのため、原価管理が複雑になり、正確な原価を把握することは難しいとされています。

建設業において「工事原価管理」を行うメリット

建設業において工事原価管理を行うと、様々なメリットがあります。

正確な原価管理は、プロジェクトの成功や顧客満足度の向上につながるため、建設業界や工事業界では極めて重要です。

そこで、具体的なメリットを紹介します。これらのメリットを活かして、効果的な工事原価管理を行いましょう。

コストを減らし利益を上げられる

原価管理を徹底することで、労務費や交通費、外注工事費、材料費などの詳細が確認できます。どこに無駄があるのかや、経費を削減する方法を検討できるでしょう。

工事金額が同じでも、無駄やコストを削減すれば原価が下がり、利益を確保できます。原価管理のコスト削減は、会社全体の利益にプラスになる重要な業務です。

赤字を減らし黒字につなげられる

工事原価管理を行うことで、工事前に利益額や利益率を計算することができます。

赤字にならないように調整したり黒字を増やしたりするなど、策を練りやすいのも特徴です。

工事前にどのくらいの利益になるのか計算することができ、赤字を減らして黒字につなげるなど、経営の判断がスムーズになります。

原価管理は会社の永続的な黒字化を達成するために、欠かすことのできない取り組みなのです。

撤退基準を明確にできる

工事原価管理を行うことで、利益が出るかどうかがわかるポイントを把握できます。これを損益分岐点と言います。

つまり、黒字(利益が出る状態)と赤字(損失が出る状態)がわかれるラインです。

工事における利益を把握しておけば、利益に結びつきにくい工事から撤退するときの判断基準になります。

原価管理をして損益分岐点を把握しておけば、引き際も見極められることは大きな強みです。

建設業において「工事原価管理」が難しい理由

工事に欠かせない工事原価管理ですが、適切に行うのが難しいといわれています。そこで、考えられている工事原価管理が難しい理由を、5つ解説します。

勘定科目が特殊

建設業の勘定科目は、「建設業法施行規則別記様式第15号及び第16号の国土交通大臣の定める勘定科目の分類」に従う必要があります。

建設業では取引が長期間になる傾向があるため、他業種の勘定項目とは異なる特殊なものが使われます。

建設業の会計で用いられる特殊な勘定科目を、一覧にまとめます。

| 勘定科目 | 概要 |

|---|---|

| 完成工事高 | 完成した工事の売上(一般会計の売上高に該当) |

| 完成工事原価 | 工事にかかった費用(一般会計の売上に該当) |

| 完成工事総利益 | 完成工事高から完成工事原価を引いた粗利 (一般会計の売上総利益に該当) |

| 未成工事支出金 | 未完成の工事に支出した費用(一般会計の仕掛品に該当) |

| 完成工事未収入金 | 工事完成後に未回収の費用(一般会計の売掛金に該当) |

| 未成工事受入金 | 工事完成前に支払われた代金(一般会計の前受金に該当) |

| 工事未払金 | 支払いを済ませていない費用(一般会計の買掛金に該当) |

外注費の分類が難しい

材料費、労務費、経費の3つを原価として計算するのが一般的ですが、建設業ではさらに「外注費」が原価に加わります。

基本的に自社の作業員に関わった費用は「労務費」で、他社への委託業務にかかった費用は「外注費」として計上されます。

ただし、以下については「外注費」ではなく「労務費」の中にある「労務外注費」として扱われるので注意が必要です。

- 自社で資材を調達したが工事は他社に依頼した場合

- 人手不足で臨時雇用の人材を依頼した場合

また、現場代理人や事務所で働く事務員に支払われる給与は「労務費」ではなく「経費」に分類されます。

雇用者と委託者の業務内容が似ていたり、現場作業とオフィス事務を兼務する従業員がいる場合、費用の分類に迷うことがよくあります。

そのため、原価管理が難しくなる傾向があります。

売り上げ・原価の計上タイミングが特殊

建設業では、着工から完成、引き渡しまでに1年以上かかることが珍しくありません。引き渡し時に一括ですべて計上すると、途中で発生した修正や追加注文によって実は赤字になっていた、ということが最後に判明するケースがあります。

そのような事態を避けるため、建設業では工事の進捗に応じて収益を分割して先んじて計上できる「工事進行基準」が用いられます。途中の修正や追加注文が発生するたびに費用を請求できるため、大幅な赤字を防げるでしょう。

しかし、入金に先行して材料費や労務費の計上を済ませると、損益のバランスが崩れてしまいます。

この問題を回避するために、「未成工事支出金」として、先行して発生する経費を計上します。この「未成工事支出金」は、工事が完了した時点で「完成工事原価」に切り替えないといけません。

このように原価の計上タイミングが特殊であることが、工事原価管理を複雑にしている一因です。

費用の構成が複雑

建設業における原価計算は、他業種のものより複雑です。

国土交通省の「公共建築工事共通費積算基準」で定められている通り、工事費は「直接工事費」、「消費税等相当額」、「共通費」の3つで構成されています。そのうち「共通費」が、建設業における原価計算を複雑にしている一因です。

共通費には、工事費の構成上、「工事原価に含まれるもの」と「含まれないもの」が混在しています。

人件費を例にすると、現場作業員、工事現場で管理業務をする従業員や工事部門事務員などの人件費は、「現場管理費」として工事原価に含まれます。

一方で、営業担当者、営業事務員、社内の管理部門や経理部門の人件費は「一般管理費等」に分類され工事原価に含まれません。

このように同じ「人件費」でも、工事原価に含まれるものと含まれないものに分かれるため、細かな分類が必要です。

経理業務の負荷が大きい

現場ごとの変更点や追加費用をつぶさにチェックして赤字を防ぐためにも、経理業務には正確さとスピードが求められます。

現場ごとに発生する費用明細をそれぞれ異なるフォーマットで提出されると、それらを一手に引き受ける経理の部署は非常に苦労します。

ひとつひとつの伝票をシステムに手打ちしなければならず、作業工数が膨大になるだけでなく、入力ミスのリスクも高まります。

建設業における原価管理システムの選び方

建設業における原価管理システムの選び方をご紹介します。自社のニーズを把握して、適切なシステムを選ぶことが大切です。

導入目的を明確にする

どのような目的で導入したいかによって、システムの選び方は変わってきます。

「工事の無駄を見つけて削減したい」、「業務全体を効率化したい」、「財務状況を一目で把握したい」といった会社の課題、要望を洗い出して利用目的を明確にすることが大切です。

やみくもに多機能のシステムを導入すると、使わずに無駄になる機能があったり、余計に操作が複雑になったりする事態に陥る可能性があります。

利用してみないとわからない場合は、サポートが充実していたり、導入後のカスタマイズ性に優れていたりするシステムを選ぶといいでしょう。

クラウドか、オンプレミスか

原価管理システムには、インターネット上のサーバーを利用するクラウド型と、自社サーバーを用いるオンプレミス型があります。

クラウド型ならば、自社サーバーを設置する必要がなく、初期費用やサーバーメンテナンス費用を節約できます。また、ネット環境があればどこからでもアクセスできます。

ただし、クラウドタイプは不正アクセスのリスクが比較的高いとされています。また、長期に利用するとオンプレミス型よりも費用がかさむ傾向があります。

オンプレミス型ならば、自社サーバーを使用するため、自社のニーズに合わせて機能の追加や変更ができます。しかし、自社でサーバーの設置やシステム構築、メンテナンスや保守をする必要があるため、労力とコストがかかります。

一元管理機能があるか

抱える案件が多いほど、作業内容が多岐にわたり、ひとつにまとめて管理することが難しくなります。

また、建設業では基本的に作業現場と事務所が離れているため、細かなやり取りが上手くいかず日々更新されるデータの処理が追いつかないケースが多く発生します。

一元管理機能があれば、各現場で日々更新されるデータをスピーディに効率よく収集し管理できます。すでに各現場からの膨大で細かな費用の処理にお困りならば、一元管理できる機能が備わった原価管理システムをおすすめします。

建設業向け原価管理システムおすすめ4選

建設業に適した原価管理システムを9つご紹介します。

アイピア

引用元:アイピア公式サイト

引用元:アイピア公式サイト

アイピアは操作しやすさにこだわった建設業向けのクラウド業務管理システムです。現場から経理事務、営業、経営とあらゆる業務がこれ1つのシステムで効率化できます。また、導入時のリモート研修は何度でも無料なため、「導入後使い方が分からくて活用できない」というトラブルも防げます。

クラウド型なので場所や時間を問わず、ネット環境さえあればスマホでもPCでもどんな端末からでも利用可能です。

| 主な機能 | 見積作成、原価管理、顧客管理、案件管理、営業管理など ※その他の機能の詳細はこちら |

|---|

アラジンオフィス

株式会社アイルが開発・販売・アフターサポートまで一貫しておこなっている「アラジンオフィス」では、原価管理だけでなく、案件ごとの請求書の発行や現場別の作業日報の登録が可能です。

また、材料の仕入れや職人の作業などの進捗状況をデータベース化して把握できます。売上から原価まで紐づけて一元管理でき、スムーズにデータを共有するのに役立ちます。

5,000社以上の導入実績があり、会社の要望に応じて適切にカスタマイズされたパッケージを提供してくれます。

MIYABI(ミヤビ)

引用元:ニックスジャパン株式会社公式サイト

引用元:ニックスジャパン株式会社公式サイト

原価管理だけでなく、それに付随する注文書や請求書作成まで幅広くカバーしているのが、ニックスジャパン株式会社のMIYABIです。

工程表の作成、工事の売り上げ予測まで行ってくれ、高い機能性をもっています。また、Excelに似た仕様になっているため、初めて使う人でも直感的に操作しやすいのも特徴です。オンプレミス型のシステムなので、「クラウドシステムはセキュリティ面が心配」という方でも安心して使うことができます。

| 主な機能 | 原価管理、実行予算の作成、工程表作成、支払管理、工事分析 ※そのほかの詳しい機能はこちら |

|---|

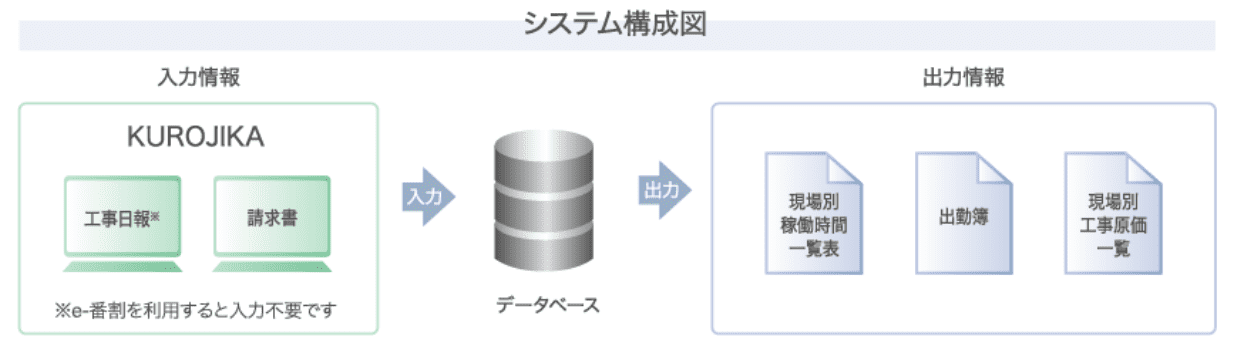

KUROJIKA(クロジカ)

KUROJIKAは工事日報のデータや請求書のデータから機械代や労務費などの現場別工事原価一覧表の作成ができます。また、出面表や出勤簿を作成する機能や番割を通知する機能もあります。

KUROJIKAのシステムイメージは以下の通りです。

| 主な機能 | 工事原価一覧表作成、出面表作成、出勤簿作成など ※そのほかの詳しい機能はこちら |

|---|

建築コスト管理士とは?仕事内容や資格を取得するメリットなどを解説

建築コスト管理士とは?仕事内容や資格を取得するメリットなどを解説

【まとめ】建設業の「工事原価管理」でコストを見直して利益を増やしましょう!システム導入についても要検討

原価管理の重要性とその難しさ、おすすめのシステムについて解説しました。

工事原価管理には建設業界特有の複雑さがあり、労力とコストがかかりますが、費用を正しく把握して赤字を防ぐためにも、ないがしろにはできません。

上手く工事原価管理をしていけば、これまで気づかなかった無駄なコストを見つけて削減し、利益を増やせるかもしれません。

建設業向けの工事原価システムを導入すれば、今までよりもスピーディに効率よく工事原価を管理できます。

ぜひ上手に工事原価管理をして、利益アップを目指してください。

工事進行基準がなぜ廃止されたのかや出面表とはなにか・原価管理システムおすすめ13選についてはこちらの記事で解説しています。ぜひこちらもご確認ください。

工事進行基準はなぜ廃止された?建設業で知っておくべき「新収益認識基準」についてご紹介!

工事進行基準はなぜ廃止された?建設業で知っておくべき「新収益認識基準」についてご紹介!

工事の損益分岐点の概要などについてはこちらの記事で解説しています。ぜひこちらもご確認ください。

※弊社の営業代行サービスであるツクノビセールスでは、

【効果が出なければ全額返金プラン】を新たにスタートさせました!

※詳しくは👆👆👆のバナーをクリック!!